Skip to content

회사소개

투자정보

시장동향

고객센터

종목리포트

리포트

유튜브

종목리포트

리포트

유튜브

장전시황

마감시황

HOT ISSUE

장전시황

마감시황

HOT ISSUE

무료정보받기

무료정보받기

시장동향

장전시황

뉴스 및 이슈 트렌드를 분석하고 시황을 체크합니다.

시장동향

장전시황

회사소개

투자정보

시장동향

고객센터

회사소개

투자정보

시장동향

고객센터

장전시황

마감시황

HOT ISSUE

장전시황

마감시황

HOT ISSUE

2025년 6월 30일 개장 전 주요 뉴스

좋은 월요일 아침입니다😊 27일 금요일의 미국 증시는 지난 금요일에도 전반적으로 무역협상에 대한 기대감이 지속되며 증시가 탄력을 받으며 사상 최고치를 경신하며 강세를 이어갔습니다. 📈 시장 상승 요인무역협상 낙관론 재부각→ 스콧 베선트 美 재무장관: “9월 1일까지 대부분 협상 마무리 기대”트럼프, 캐나다 협상 중단 발언 → 장중 출렁임 있었으나 관세 유예 연장 기대에 반등📊 6월 소비자심리지수 60.7로 반등 (6개월 만에 개선)🔍 연준 선호 지표인 근원 PCE 물가는 예상치 상회 (0.2%↑)📌 업종 및 주요 종목 흐름🔺 상승: 통신서비스, 산업재, 소비재 (1%대)🔻 하락: 에너지·헬스케어 약보합아마존, 알파벳 +2% 이상 상승엔비디아 +1.76%, 시총 3.8조 달러 돌파팔란티어 -9.37% (중동 완화 → 방산 차익실현)⚠️ 단기 리스크 요인7월 9일 관세 유예 시한 종료 예정S&P500 PER 21.9배 → 역사적 평균 대비 고평가 부담소득·소비 지표 부진 → 실질 소비지출 -0.3%, 개인소득 -0.4%6월의 마지막 날인 오늘, 국내 증시는 미국 증시의 글로벌 심리 개선은 오늘 국내 증시에도 우호적인 외부 환경으로 작용할 것으로 여겨집니다.특히 반도체, 금융, 2차전지, 통신 등 외국인 수급에 민감한 대형주 섹터에 매수세가 유입될 수 있는 흐름입니다.다만, 지난주 코스피가 3,100선 돌파를 시도하며 단기적으로 과열 신호를 보였던 만큼, 수급이 명확하게 반전되지 않는다면 장중 변동성은 여전히 이어질 수 있습니다.또한 외국인의 순매수 전환 여부가 당일 장세를 좌우할 핵심 포인트가 될 전망입니다.전반적으로는 숨고르기를 거친 국내 시장이 다시 한번 상승 탄력을 받을 수 있는 환경이 조성되고 있으며, 오늘은 방향성보다...

stock

ㆍ

2025.06.30

ㆍ

Votes

0

ㆍ

Views

35

2025년 6월 27일 개장 전 주요 뉴스

(6/27) Global Market Snapshot◆ 미국 증시- DOW: 43,386.84p (+404.41p, +0.94%)- S&P500: 6,141.02p (+48.86p, +0.80%)- NASDAQ: 20,167.91p (+194.36p, +0.97%)- 러셀2000: 2,172.11p (+35.92p, +1.68%)◆ 한국 관련- MSCI 한국지수 ETF: $71.94 (-0.43, -0.59%)- MSCI 이머징지수 ETF: $48.28 (+0.32, +0.67%)- KRX KOSPI 200: 417.85p (+2.25p, +0.54%)- NDF 환율(1개월물): 1,352.85원 / 전일 대비 1원 하락 출발 예상- 필라델피아 반도체: 5,541.46 (+48.16, +0.88%)◆ 외환시장- 달러인덱스: 97.147 (-0.532, -0.54%)- 유로/달러: 1.1695 (-0.0006, -0.05%)- 달러/엔: 144.46 (+0.04, -0.03%)◆ 미국 국채시장- 2년물: 3.7193% (-6.1bp)- 10년물: 4.2417% (-4.9bp)- 30년물: 4.8002% (-3.1bp)- 10Y-2Y: 52.24bp (1.25bp 확대)◆ 상품시장 ($, 단 곡물, 구리는 센트)- WTI: 65.24 (+0.19, +0.29%)- 브렌트유: 67.73 (+0.05, +0.07%)- 금: 3,348.00 (-11.60, -0.35%)- 은: 36.92 (-0.06, -0.17%)- 구리: 512.05 (-0.80, -0.16%)- 옥수수: 404.00 (-1.00, -0.25%)- 밀: 536.75 (-7.75, -1.42%)- 대두: 1,016.50 (-2.00, -0.20%)

stock

ㆍ

2025.06.27

ㆍ

Votes

0

ㆍ

Views

33

2025년 6월 25일 개장 전 주요 뉴스

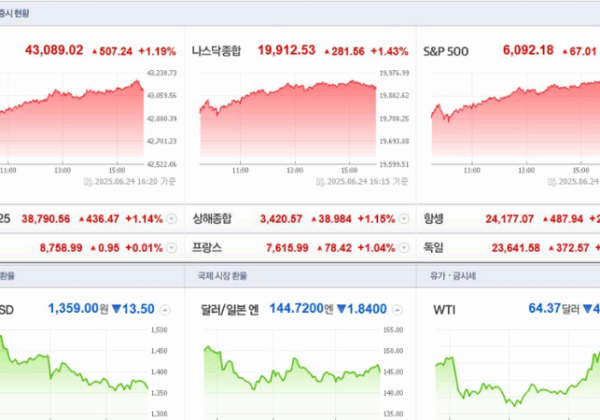

안녕하세요. 좋은아침 입니다. 😁6월 24일(현지시간) 뉴욕증시는 이스라엘과 이란의 휴전 소식에 중동 지정학적 리스크가 완화되면서 3대 지수 모두 큰 폭의 상승세를 기록하였습니다.1️⃣ 지수 동향다우 +1.19% (43,089.02)S&P500 +1.11% (6,092.18)나스닥 +1.43% (19,912.53)필라델피아반도체지수 +3.77% (5,441.87)2️⃣ 주요 상승 요인이스라엘-이란 휴전 → 중동 리스크 완화, 위험선호 심리 확대파월 Fed 의장 발언 → 금리인하 여지 유지 (7월 인하는 가능성 낮음), 美 경제 강건 언급국제유가 급락 → 원유수출 제재 완화 가능성 시사로 WTI -6.04% (64.37달러)3️⃣ 경제지표6월 소비자신뢰지수 93.0 (전월 98.4 → 예상 하회)고용·소득 전망 약화로 소비심리 둔화4️⃣ 업종/종목별 흐름✅ 강세 업종: 반도체, 기술장비, 소프트웨어/IT서비스, 자동차, 운수, 산업재, 의료기기, 통신서비스, 소비재 등✅ 대표 종목반도체: 엔비디아 +2.59%, AMD +6.83%, 인텔 +6.42%, TSMC +4.65%대형 기술주: MS +0.85%, 아마존 +2.06%, 알파벳A +0.96%, 메타 +1.96%코인 관련: 코인베이스 +12.10%, 마라홀딩스 +4.94%❌ 약세 업종: 에너지, 방산❌ 대표 종목방산: 노스롭 그루만 -3.14%, 록히드 마틴 -2.59%에너지: 엑슨 모빌 -3.04%, 셰브론 -2.25%테슬라 -2.35%, 애플 -0.60%5️⃣ 시장 해석지정학 리스크 완화 + 기술주 중심 강세금리인하 기대는 유지되나 '서두르지 않겠다'는 Fed 스탠스 반영소비지표 부진은 부담 요인이나 당일 장에는 긍정심리 우위국내 증시는 3100P를 상회할 정도로 강세가 이어지는 모습이며, 차익실현에 대한 우려감이 다소 존재할 뿐 계속해서 상방요인이 강하게 보이는 모습들이 있습니다. 특히나 트럼프가 금리 인하에 대해 이야기하고, 연준 위원들 입에서도 비슷한 이슈가 생기는 점이 매우 긍정적입니다. 우려되었던 중동발 리스크는 휴전 소식에 안도감 생기고...

stock

ㆍ

2025.06.25

ㆍ

Votes

0

ㆍ

Views

56

2025년 6월 20일 개장 전 주요 뉴스

안녕하세요. 좋은아침 입니다. 😁미 증시는 준틴스데이로 인해 휴장이었습니다.최근 뉴욕증시 흐름에 대해 요약 해드리겠습니다.📌 주요 이슈1. 트럼프 관세 불확실성은 지속- 4/2, 트럼프 대통령, 全 국가 10% 기본관세 행정명령 서명, 무역적자국 대상 추가 세율 협상이 계속해서 진행되고 있습니다.- 글로벌 무역 불확실성 확대2. 중동 지정학적 리스크 고조- 이스라엘-이란 간 무력 충돌 지속, 국제유가 상승- 美 군사 개입 여부 미정 (6/18 트럼프 “이란 핵시설 공격 계획 승인, 최종 명령 보류”)3. 연준(Fed) 통화정책- 6월 FOMC → 금리 동결 (FFR 4.25~4.50%)- 연내 2회 금리인하 전망 유지 (최종 금리 중앙값 3.9%)- 경제성장률 전망 하향 (1.4%), PCE 물가 상향 (3.1%)- 파월 의장 “관세 영향 예측 어려움, 금리경로 확신 낮음”📌 시장 반응- 증시 조정세 지속 (관세 + 지정학 + 통화정책 불확실성 복합 영향)- 금리 경로 불확실성 확대 → 채권·주식 시장 동반 변동성 확대- IT·반도체·자동차주 중심으로 뉴욕발 뉴스에 민감한 연동성 유지📌 국내 증시에 미치는 영향- 국내 증시 역시 글로벌 흐름과 높은 동조화가 유지되고 있으나, 상승폭은 크게 나타난 최근 모습- 대형 수출주군(반도체·IT·자동차) 뉴욕 영향 직격- FOMC 불확실성 + 관세 리스크 → 투자심리 보수적 유지 가능성국내 시장은 최근 단기 급등 이후 고점 레벨에서 가격/기간 조정이 조금씩 나타나는 모습을 보이고 있습니다. 코스피는 장중 고가 2,996.04 / 저가 2,954.47 / 종가 2,977.74(+0.19%) 마감 하였으며 최근 이란/이스라엘 쪽의 중동 리스크 + 연준 불확실성 영향으로 외국인 수급...

stock

ㆍ

2025.06.20

ㆍ

Votes

0

ㆍ

Views

64

2025년 6월 19일 개장 전 주요 뉴스

안녕하세요. 좋은아침 입니다. 😁간 밤 뉴욕증시는 3대지수 모두 하락 마감 하였습니다.1️⃣ 중동 지정학적 리스크 확대- 이스라엘-이란 무력 충돌은 5일째 지속되고 있습니다.- 이에 미군이 직접 벙커버스터로 이란의 지하 핵시설을 타격할 수 있다는 이야기가 나타나고 있으며, 트럼프 대통령은 이란의 최고지도자 아야톨라를 제거하는 방안도 고려중임을 밝혔습니다.2️⃣ 美 경제지표 부진미 상무부에 따르면, 5월 소매판매 -0.9% 기록. 이는 2023년 3월 -1.1% 이후 가장 큰 감소폭으로 예상치 -0.7%를 밑도는 결과.연준이 발표한 5월 산업생산 -0.2% (예상 하회) 전미주택 건설업협회가 발표한 6월 주택시장지수 32p (예상 하회)GDP Now 2Q 전망 3.5%로 하향 (기존 3.8%)3️⃣ FOMC 회의 진행 중 (결과 19일 새벽 발표)금리 동결 가능성 99.8%. 만약 중동 분쟁으로 인해 유가가 상승한다면, 금리인하 기대감은 더욱 약화될 전망4️⃣ 시장 영향WTI +4.28% → 74.84달러 (중동 리스크·美 개입 우려)美 국채·달러 강세, 금 가격 하락현재 국내 시장은 과매수권 진입, 3000P 부근에서 지수가 형성중입니다. 코스피 기준 2900P를 넘어서는 엄청난 매수세가 단기간에 형성되었으며, 다시 한번 고가를 갱신하였습니다. 특히나 일본 중국 등 다른 아시아 증시 보다도 훨씬 더 강한 흐름이 나타나고 있으며, 이재명 대통령의 지주사 저평가를 해소. 상법 개정안 등 국내 주식시장에 대한 개혁의지를 드러냄으로써 외인 매수세가 직접적으로 유입되고 있습니다. G7 정상회담에 초청받아 출국하였던 이재명 대통령의 한/미 정상회담이 미뤄진 점이 국내증시에 어제는 악재로 작용하는 모습이었습니다. 오늘 한/일 정상회담이 예정되어 있으며, 추가적으로 다른 나라 정상들과 어떤 외교적 성과가 있을지 살펴보아야...

stock

ㆍ

2025.06.20

ㆍ

Votes

0

ㆍ

Views

31

1

2

3

4

5

6

7

8

9

10

»

Last

All

Title

Content

Author

Search

회사소개

투자정보

리포트

유튜브

시장동향

장전시황

마감시황

HOT ISSUE

고객센터

무료정보받기